これまで説明してきたように、不動産投資をする場合、リスクを抑えつつリターンを得ることが大切です。

そこで今回は、借り入れのリスクを考えながら、どのような投資の進め方をすれば、安全に効率よく資産を築くことが出来るのかを考えていきたいと思います。

目次

不動産投資のローンの借り入れの比率について

まず初めに抑えておきたいポイントは、借り入れの比率です。

10年ほど前にも不動産投資のブームがありましたが、その頃のやり方というのは、フルローンやオーバーローンを使う方が多くいました。

フルローンというのは、物件の購入代金の全額を銀行からの借り入れでまかない、自己資金ゼロで不動産投資を行うものです。

また、オーバーローンというのは、物件の購入価格よりも多くローンを組むことで、購入時の諸経費や不動産取得税なども、全てローンで払ってしまう方法のことです。

この場合の借り入れの比率は100%からそれ以上という事になります。

借り入れの比率が高いということは、家賃収入から銀行への返済の比率が高いということですので、金利が高騰した時には、金利を払いきれなくなるリスクが非常に高くなります。

利回りが10%~15%を超えるような物件であれば、問題無いかもしれませんが、そういう物件は、地方の物件であることがほとんどですので、そもそも賃貸付けが難しくなるリスクも抱える事になりかねません。

一般的な都心部での不動産投資(実質利回りで言うと5%程度)では、借り入れの比率は40%程度が、健全であると言われています。これは、企業などが借り入れを行う場合の目安にもなっている比率です。

例えば、1000万円の物件であれば、借り入れは400万円以下が理想ということです。

自己資金は600万円という事になります。もちろん、全額を自己資金でまかなえるという方は、借り入れを行わないで不動産投資をすることもできますが、実際は借り入れを行うほうが、早く資産を増やすことが出来ます。

資産を増やすスピードと借り入れのリスクは比例するということでもあります。

重要なことは借入の比率をコントロールすること

不動産投資を行う場合に重要になってくるのは、この借入の比率をどうやってコントロールするのかということです。

しかし、物件を一件購入するだけで600万円もの資金が必要となると、普通のサラリーマンには、かなりハードルの高いものになってしまいます。

そのため、一般的な傾向としては、頭金は1割から3割程度(100万円~300万円)で始める方が多いようです。

ちなみに、概算ですが、債務の比率が6割以下であれば、金利が10%になったとしても、キャッシュフローをプラスにできますので、まずはこのラインを目指すのが、不動産投資を行う上での第一目標となります。

始める段階での借り入れの比率が高くなってしまうのは、しかたのないことですので、そういった場合は、繰り上げ返済を行い、債務比率を下げていくということが重要になってきます。

毎月の家賃収入を繰り上げ返済に回していくというのも、債務比率を下げる上では有効な方法です。

繰り上げ返済「期間短縮型」と「返済額軽減型」

ちなみに、ローンを繰り上げ返済する場合、「期間短縮型」と「返済額軽減型」の2つの選択肢があります。

一般的には、トータルでの返済額が少なくなる、期間短縮型を選択する方が多いようですが、このサイトでは、返済額軽減型をおすすめしています。

期間短縮形ですと、繰り上げ返済を行っても、毎月の返済額は変わらないため、返済が終わるまでの期間は、賃貸経営に余裕がでません。

賃貸経営では、毎年発生する固定資産税やエアコンの交換費用などの突発的な支出など、現金が必要となることがあります。

こういった場合に、手元のキャッシュが少ないと、安心して賃貸経営を行うことができません。

たとえば、1000万円を金利2.5%、期間30年間で借りていた場合、毎月の返済金額は39,512円です。

30年間の利息の支払総額は422万円になります。

3年後に100万円の繰り上げ返済を1回行った場合、「期間短縮型」では、期間が26年に短縮され、利息の支払い総額が335万円となります。

約87万円の利息が軽減されますが、毎月の支払額は39,512円のままです。

「返済額軽減型」では返済期間は変わらず、利息の支払い総額が385万円となります。

利息の軽減は約37万円にとどまりますが、毎月の支払額は、35,264円となり、毎年50,976円の現金が手元に多く残ります。

少し違う見方をすると、期間短縮型の場合は、23年後に87万円もらえる効果と同じであり、返済額軽減型は27年間、毎年5万円もらえる効果と同じということでもあります。

おすすめの返済方法は、期間固定で、繰り上げ返済を繰り返していき、最後は一括返済を行い、返済期間も短くしてしまうという方法です。

いくらの借り入れまで出来るのか

不動産投資では、投資用ローンを組む場合が多いですが、いくらまでの借り入れをすることが出来るかについて説明します。

一般的なサラリーマンが、都心でワンルームマンション投資を行う場合を前提にします。

まず、銀行から見た場合、サラリーマンというのは、毎月定期的な収入があるため、社会的信用が高いと判断されます。

簡単に言うと、お金を借りた場合に、返済する能力がしっかりしていると見られるということです。

銀行からすれば、貸したお金に利子を付けて、確実に返してくれる人に絞ってお金を貸したいわけですから、年収が高く、安定した地位が確保された、公務員や上場企業のサラリーマンが最もお金を貸しやすいという事になります。

また、投資用ローンですので、当然、物件の収益性を考慮します。つまり、貸すかどうかは、良い物件であるかということと、借りる人に信用があるかどうか、というのが重要になります。

借りる人の信用とは、銀行から見ると、その人の年収です。

ですので、年収が高い人ほど、多くのお金を借りることが出来るという事になります。住宅ローンと仕組みとしては同じです。

返済比率について

では、どれくらいの金額を借りることが出来るのかですが、ここでのキーワードは、返済比率というものです。

返済比率というのは、年収に対するローン返済の金額です。銀行では、この返済比率の上限を決めており、返済金額がそれ以下になるように貸出しを制限しています。

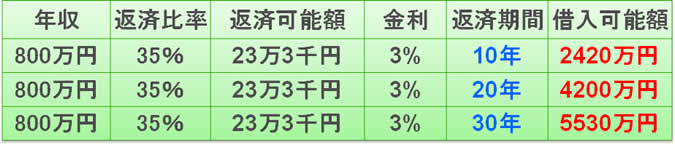

例えば、表に示すように、年収800万円で、返済比率が35%の場合、毎月の返済可能額は23万3千円となります。金利3%とすると、返済期間10年であれば2420万円、20年であれば4200万円、30年であれば5530万円となります。

返済期間の設定を変えるだけで、借り入れの額が大きく変わってくるということです。ちなみに、同じ借り入れ金額であれば、返済期間を長くするほど毎月の返済額は減少します。

借り入れは、早く返してしまうほうが良いので、返済期間を短くしたほうが良いのではないかと考えるかもしれませんが、返済期間を短くすると、毎月の返済金額が大きくなるため、金利が上昇した時に、返済できなくなるリスクが高まります。

そのため、不動産投資で借り入れを行う場合は、借り入れの金額に関わらず、返済期間はなるべく長く設定しておくことをおすすめします。

先ほど、ローンの比率を低くすることが大切だと述べていたのに、ローンの期間を長くして、債務の減るスピードが遅くなってしまうと心配になるかもしれませんが、ここは重要なポイントです。

ローンの期間について

ローン期間を長くすると、毎月の返済額が減るので、キャッシュフロー(毎月の現金収入)に余裕が出てきます。

そうすると、手元に残るお金が増えるため、マンション経営の自由度が格段に上がります。例えば、金利の上昇にも強くなりますし、設備の故障などで資金が必要になった時にも、自腹を切る必要が最小限になってきます。

また、期間を長くするほど、年収に対する返済比率が下がるため、多くのお金を借りることができ、初期の段階でマンションの数を増やしやすくなります。

たとえば返済期間を10年にしてしまうと、1件しか購入出来ないのに、20年にすると同時期に2件買えてしまうという感じで、投資の効率を上げることが出来ます。

借り入れの比率が大きい状態でマンションを購入した場合、債務の比率を下げて、投資の安全性を高めていく必要がありますが、これは、返済期間を長くしたことにより増えたキャッシュフローを繰り上げ返済に回すという方法を取ります。

そうすることで、債務比率は下がり、かつ、毎月の返済額も少ないという状態を確保することが出来ます。

ちなみに、ローンの期間は、マンション(鉄骨鉄筋コンクリート)の法定耐用年数である、47年以下に設定しなければなりません。

通常の投資用ローンは最長30年~35年程度ですので、築10程度の物件であれば、30年以上で利用することが可能です。築20年の比較的古い物件ですと、47―20=27となり、27年のローンを組むことが可能です。

また、サラリーマンですと、年収500万円~700万円以上が銀行から融資を受ける場合の条件になることが多いので、覚えておくとよいでしょう。

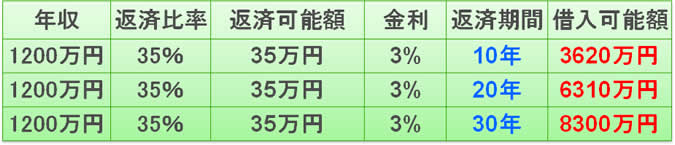

年収が高くなると、返済比率が同じでも、借り入れの可能額が増えます。1200万円の年収があると、8300万円もの借り入れが可能になります。

次に、金利の違いで、どれくらい借り入れ可能額が変わるのかを見てみます。

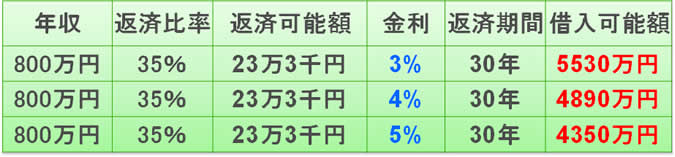

表に示すように、金利が上がるほど、借り入れることが出来る金額が減少していきます。金利の低い時期に不動産投資を始めると、効率よく資産を構築することができます。

銀行からお金を借りて不動産投資を行う場合、

・長期で借りる

・低金利の時に始める

・早い時期に始める

ということが、効率の良いやり方となります。

参考までに、様々な金融機関の融資の基準を紹介しておきます。ちょっと見にくい画像ですがご容赦ください。

上記比較表はあくまでも目安です。審査は金融機関の総合的判断となります。

投資用物件を高く売るために

-

リガイド

リガイドは、投資用物件の査定に強い一括査定サービスです。

賃貸人が入居中の場合でも、空室の場合でも、すぐに結果を知ることができます。

高値で買取りしてくれる業者もいますが、気に入らなければ査定のみの利用でも問題ありません。

査定は簡単な項目を入力するだけなので、1分程度で完了します。

投資用物件紹介サービス(無料相談も)

不動産投資ガイドWEBでは、不動産投資のプロと提携して、優良な未公開物件の紹介サービス(無料)を行っています。

良い物件が見つからない、初めての不動産投資で、どんな物件が良いのか分からないといった場合などにご利用ください。

東京の中古ワンルームマンションから地方都市の一棟物件まで、ご希望に沿った案件を提案しています。