よほどお金が余っている場合は別ですが、普通は不動産投資を行うためにローンを組む必要があります。

そこで、今回は不動産投資のローンについてまとめました。特に固定金利と変動金利についてまとめていますので参考にしてください。

目次

金利と不動産投資

不動産投資を行う場合、現金のみで物件を購入する方は少ないかと思います。

一般的には、銀行などの金融機関から融資(ローン)を受けて、借入によって不動産を購入することが多い傾向にあります。

融資を受ける場合、返済時に元本と同時に金利を上乗せして返済を行いますが、この金利はその時の経済状況やかりる人の信用などによって大きく変動してきます。

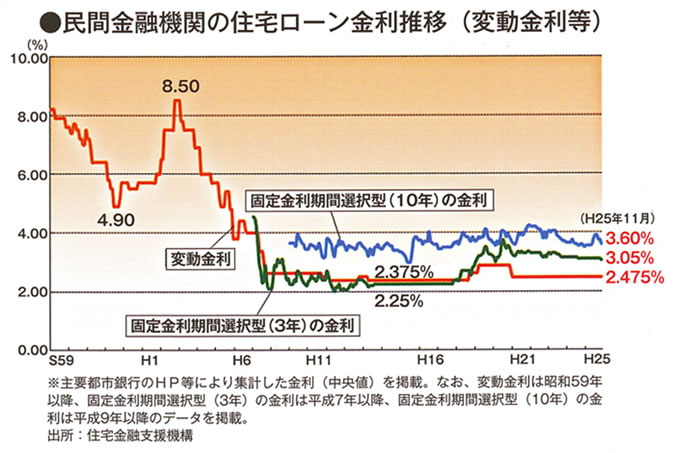

経済状況で言えば、デフレの続く現在の日本では金利はこれ以上下げられない程に低下しています。

逆に今よりはインフレ率の高かった昭和の高度成長期やバブル期などは金利も高くなっていました。

(引用:http://amerikaya-arc.com/blog/?p=1227)

固定金利と変動金利どちらが得か?

固定金利と変動金利でどちらが良いのかという質問をされることが多いのですが、これについては、正確な答えはありません。

変動金利がこの先、どう変動するかは誰にも分からないからです。

日本の国債が暴落すれば金利は暴騰するでしょうし、景気が回復してインフレに傾いても金利は上昇する可能性はあります。

そして、どこまで金利が上昇するのかは、誰にも分かりません。

それでは、固定金利の方が良いのかと言うとそうも言い切れません。

固定金利よりも変動金利の方が金利は低いので、もしこの先何十年も金利が低いままであれば、固定金利の方が多くの金利を支払う事になるからです。

日本の国債の残高が過去最高を更新し続けていますが、いつ国債の信用が崩れて、ハイパーインフレのような状況になるのかは、今のところ正確な予想は出来ませんし、そのような状況になるのかどうかも分かりません。

ちなみにハイパーインフレになると、金利も暴騰すると考えられます。

銀行の金利はどうやって決まるのか

変動金利の利率は、金融機関ごとに若干違いますが、一般的には、短期プライムレートという指標に、各銀行が利益を得るための金利を上乗せして決定しています。

短期プライムレートは簡単に言うと、景気が良ければ高くなりますし、悪ければ低くなります。

金利の動向

ここ数年、金利はこれ以上、下げられない程の低空飛行を続けています。

そのため、これから更に金利が安くなるのを待つことは期待出来ません。そうすると、いつ金利が上がるのかというのが重要になってきますが、残念ながら、いつ上がるのかは誰にも分からないのです。

不動産投資で言えば、金利が上昇するということは、支出が増えることと等しいので、あまり金利が上がってしまうと、赤字になるリスクが高まります。

ただ、金利のコントロールは出来ませんが、支出を減らすコントロールは出来ます。

それが繰り上げ返済です。金利は元本部分にかかってくるので、元本を減らせる繰り上げ返済を行うことで、金利上昇のリスクを減らしていくことが出来ます。

これから不動産投資をする場合は、金利が上がることを前提にする必要がありますので、頭金を多目に入れるなど、元本を減らすことを意識したローンの組み方をしていく必要があります。

不動産投資のローンは固定金利か変動金利か?まとめ

今回は、不動産投資ローンの金利についてまとめました。

簡単に内容をおさらいすると、

- 金利と不動産投資

- 固定金利と変動金利どちらが得か?

- 銀行の金利はどうやって決まるのか

- 金利の動向

と言った内容を解説してきました。

ローンと金利は不動産投資をするうえで、どうしても避けては通れないものですので、苦手意識のある人もある程度は知識として押さえておきましょう。

投資用物件を高く売るために

-

リガイド

リガイドは、投資用物件の査定に強い一括査定サービスです。

賃貸人が入居中の場合でも、空室の場合でも、すぐに結果を知ることができます。

高値で買取りしてくれる業者もいますが、気に入らなければ査定のみの利用でも問題ありません。

査定は簡単な項目を入力するだけなので、1分程度で完了します。

投資用物件紹介サービス(無料相談も)

不動産投資ガイドWEBでは、不動産投資のプロと提携して、優良な未公開物件の紹介サービス(無料)を行っています。

良い物件が見つからない、初めての不動産投資で、どんな物件が良いのか分からないといった場合などにご利用ください。

東京の中古ワンルームマンションから地方都市の一棟物件まで、ご希望に沿った案件を提案しています。