当サイトでは、不動産投資に特化して情報を配信していますが、そもそも、なぜ不動産投資を行うのか?その目的について紹介して行きたいと思います。

この記事では、

「なぜ投資の中でも不動産投資なのか?」

「不動産投資には、どのような種類があるのか?」

について、リスクと収益性の観点などから解説していきたいと思います。

目次

不動産投資と不労所得

金持ち父さん貧乏父さんという本を読んだことや聞いたことがあるという方は多いかと思います。

15年ほど前にベストセラーになった本ですが、その中で述べられている内容は、簡単にいうと、お金を働かせて(投資して)、自分の時間を使わずに、不労所得(投資からの収入など)を得て、ハッピーリタイアしましょう!というものです。

特に、投資の中でも不動産投資を勧める内容の本でしたので、この本を読んで不動産投資に目覚めたという日本人はかなりの数に登ったはずです。

私もこの本を読んで不動産投資を始めた一人でしたが、内容がアメリカ国内での話なので、日本で不動産投資をするのには、実はあまり役に立ちませんでした。

当時のアメリカの状況

当時のアメリカ経済は、不動産の価格の上昇が10年以上にわたって継続しており、その後もリーマン・ショックの発生する前の2008年頃まで、不動産価格の上昇は続いていたのです。

日本の不動産バブルがゆるく長く続いていたというようなイメージです。

ですので、不動産を「買っては売却し、買っては売却し」を繰り返していれば、儲かるというような環境です。

しかも、優遇的な税制で、不動産を買い換えるときに発生する税金も安くなるといった感じで、日本とは全く異なる状況でした。

そのため、日本で不動産投資はしたいが、どこでどのような物件を買って、どうすればいいのかなどはさっぱり分からないという状況でのスタートでした。

どんな方法で不動産投資を行うか?

一口に不動産投資と言っても、

- 一棟もののマンションやアパートを買うのか

- 土地を売買するのか

- 地方で高利回り物件を狙うのか

- 都心で利回りは低いが安定した家賃収入を得るのか

- ワンルームか

- ファミリータイプか

- はたまた一戸建てを狙うのか。。。

など、方法はさまざまです。

今回の記事では、不動産投資の特徴を中心に解説して行きます。様々な不動産投資の種類、それぞれの不動産投資における注意点などについては次回の記事でまとめていきたいと思います。

追記:不動産投資における注意点などをまとめました。⇒不動産投資の種類とメリット・デメリット

不動産投資の目的

そもそもなぜ不動産投資を行うのか、ということを確認しておきたいと思います。

投資というのは、お金を増やすために行うものですから、お金のためにやるのは決まっているのですが、そもそも、その増える予定のお金を何に使いたいのか、ということが投資の目的となってきます。

おそらくほとんどの人は、生活の安定のためなのではないでしょうか?

これからの日本では、年金に頼るのも難しく、景気回復に期待するばかりではどうにもなりません。

自分の力で自分や自分の家族の生活を守れるだけの収入源を作り上げて、老後まで安心して生活するため、というのが投資の目的になるかと思います。

ということは、安定的に継続的に収入を狙える投資法でなければなりません。

そこで定期安定収入を狙える投資としては、やり方さえ間違えなければですが、不動産投資は一番可能性の高い方法とすることが出来ます。

不動産投資とその他の投資方法

株やFXも否定はしませんが、かなり運や実力にも左右される投資形態ですので、定期安定収入に向いていませんし、リスクも高い投資となります。ギリシャの問題や中国の株式市場などの影響も受けますし、自分ではコントロールできないことが多すぎます。

株式投資やFX、金先物などは、過去の記事【不動産投資から考えるキャピタルゲインとインカムゲイン】でもお話したように、キャピタルゲインを狙った投資ですので、「売った瞬間に利益が確定する投資方法」です。

つまり売る時まで結果が分からないので、途中で3倍になったとしても、売るときに3分の1になってしまうということもありえます。

結果が投資家の能力に大きく依存するため、実際には、ハイリスク・リターン不明の投資になる可能性が大きくなります。

一方で、不動産投資の中でも、家賃収入を目的とした投資は、インカムゲインを狙っているため、「買った瞬間に利益がある程度確定している投資」になります。

物件の買い方さえ間違えなければという前提はあるのですが、買い方については、このサイトで説明していきますので、リスクも抑えることが出来ます。

つまり、不動産は未来が見える投資にできますし、結果が投資家の能力に依存しないため、ローリスクミドルリターンの投資法とすることが出来ます。

不動産投資と老後のシミュレーション

この他にも、地道に貯金を増やしていく、という選択肢もありますが、不動産投資との違いを考えてみたいと思います。

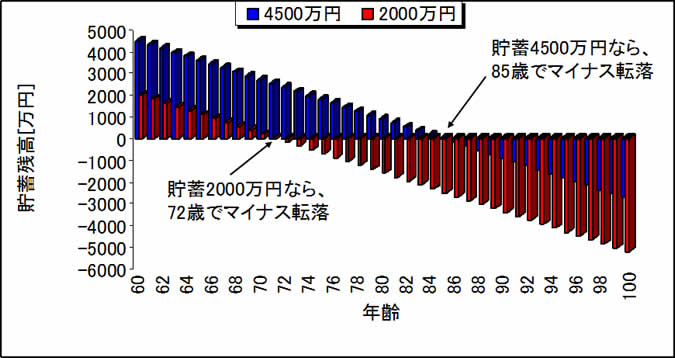

例えば2000万円の貯蓄が出来たとしても、老後の安心は約束されないというのは、以前の記事【老後は毎月いくら必要?】で書いた通りです。

豊かな老後を過ごそうと思うと、年金以外に毎月15万円程度が必要になります。貯蓄を切り崩してまかなおうとすると、2000万円の貯蓄があったとしても、単純計算で72歳で貯蓄はマイナスになってしまいます。(図1)

たとえ4500万円の貯蓄があったとしても、85歳で貯蓄がマイナスになってしまいますので、どれだけ貯蓄があったとしても、なかなか安心して生活は出来ません。

(図1)

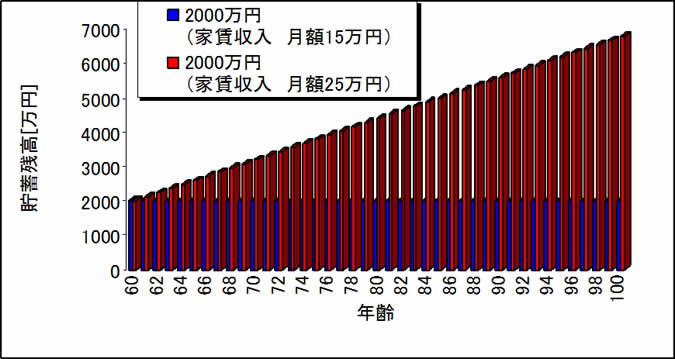

もし、2000万円の貯蓄にプラスして、毎月15万円の家賃収入があれば、貯蓄しておいた2000万円は減りませんし、それ以上の家賃収入があれば、貯蓄は増加していきます。(図2)

こういう状態であれば、安心して老後の生活もしていけます。病気になってしまったとしても、貯蓄もあるため、病気を治すことに専念することが出来ます。

(図2)

また、家賃収入は物件がある限り入り続けるので、もし自分が死んだとしても、家族を支え続けてくれます。

ただし、家賃収入を得られる状態を作るには、時間とお金がかかりますし、騙されたり失敗したりしないための知識も必要になります。

失敗しない不動産投資をするには?

不動産投資を失敗させないためには、リスクをいかにコントロールするかが重要になりますが、火災保険、地震保険、家賃保証などの他にも、複数件の物件をもつことで、場所や空室リスクの分散も行えます。

収入が安定していることや、管理などは全てプロを味方にできるので、サラリーマンでも手間のかからない副業として投資を行うことが出来るので(就業規則にも抵触しない)、本業に影響を与えずに、快適に資産を増やすことができます。

また、不動産を購入するのに使ったお金は、銀行貯金を不動産という資産に変えただけとも考えられますので(頭金や繰上返済の支払いは現金が不動産という形に変わったことを意味するので、トータルでの自分資産は減らない)、価値の減りにくい不動産を購入した場合、家賃収入も手に入れることが出来ますし、資産としての不動産も残るのでそれを売却することもできます。

この他にも、不動作投資では、借り入れを行いつつ物件を購入していく場合が多いですが、その借りたお金を返すのは、家賃収入という他の人が支払ったお金からですから、他人のお金で自分の資産を増やすことが出来るという事になります。

不動産投資は、やり方を間違えさえしなければ、リスクもある程度コントロール可能なため、老後の生活費をまかなうという目的に対しては、理想的な投資であると考えられます。

投資用物件を高く売るために

-

リガイド

リガイドは、投資用物件の査定に強い一括査定サービスです。

賃貸人が入居中の場合でも、空室の場合でも、すぐに結果を知ることができます。

高値で買取りしてくれる業者もいますが、気に入らなければ査定のみの利用でも問題ありません。

査定は簡単な項目を入力するだけなので、1分程度で完了します。

投資用物件紹介サービス(無料相談も)

不動産投資ガイドWEBでは、不動産投資のプロと提携して、優良な未公開物件の紹介サービス(無料)を行っています。

良い物件が見つからない、初めての不動産投資で、どんな物件が良いのか分からないといった場合などにご利用ください。

東京の中古ワンルームマンションから地方都市の一棟物件まで、ご希望に沿った案件を提案しています。