今回の不動産投資シミュレーションでは、60代の方が不動産投資を始めるには、どのようなやり方があるのか、相続税の節税効果なども考慮しつつシミュレーションしてみたいと思います。

60代で不動産投資を行う意味

60代の場合、すでに定年しているので、新規のローンを組むことは難しくなります。この場合は、全額自己資金で不動産投資を始める必要があります。

しかし、ここで疑問になるのは、全額現金で不動産を買えるほどの資産があるなら、不動産投資などそもそもやる必要が無いのではないか?ということです。

確かに現金で数千万円持っており、ローンも使えずレバレッジの効かない方法での不動産投資は、投資としては旨味があまりありません。

もちろん、銀行に預けておくよりは利回りは高いのですが、手持ちの現金が減ってしまうという不安や、家賃の下落リスクなどを抱えてまで、積極的に行う必要性は低いとも言えます。

しかし、60代を過ぎてから不動産投資を始める人も最近は増えています。こういった方たちは、実は相続対策のために不動産投資を行っているという場合が多いようです。

平成27年1月1日から、相続税の非課税枠が減少しました。つまり相続税の増税です。

平成26年までの相続税の非課税枠は

「 5,000万円 + 1,000万円 × 法定相続人の数 」で、

相続人が配偶者1人、子供2人であれば、 5,000万円 + 1,000万円 × 3 = 8,000万円でした。

現在の相続税の非課税枠は

「 3,000万円 + 600万円 × 法定相続人の数 」ですので、

相続人が配偶者1人、子供2人であれば、 3,000万円 + 600万円 × 3 = 4,800万円となりました。

4800万円以上の資産を持っている人は、相続税を支払わなければならなくなります。例えば、東京で自宅を所有し、預貯金が1000万円程度あれば、相続税が発生する可能性があるという感じです。

不動産投資と相続税

ここで、なぜ不動産投資が相続税対策に効果があるのかについて説明します。

まず、税金というのは、資産の評価額に対して課税されます。

この評価額は、現金であれば100%ですし、株などの有価証券では時価となります。

不動産では公示地価などを基準にして決まりますが、一般的に、公示地価から算定された不動産の固定資産税評価額は、現金でその物件を買う金額よりもかなり低くなるため、他の現金同等物に比べて、結果的に税金が安くなります。

土地の評価額は公示価格の70%程度、建物は建築費の50~70%がおおよその目安となりますが、実際の評価額は更に低くなることも多くあります。

また、不動産投資では、建物を賃貸にまわすので、賃借人にその借家権があると認められるため、建物の評価額は更に30%低くなります。

結果として、不動産投資用のマンションなどを購入すると、相続税の評価額が半分程度に軽減されるという事になるため、相続対策として人気が高いのです。

60代のシミュレーションの条件

まず、今回のシミュレーションは、相続対策をメインとしてシミュレーションを行いますので、

ある程度の資産(現金で5000万円)を持っている方を前提とします。

職業:なし

年齢:65歳

年収:270万円(年金)

自己資金:5000万円(現金、株)

物件:築10年、1000万円/戸、実質利回り5.5%

自宅:自宅のローンは完済(固定資産税評価額:2000万円)

相続人:配偶者、子供2人

(計算を簡単にするため、諸費用は無視します)

と設定します。

相続税は、相続人が配偶者1人、子供2人であれば、

3,000万円 + 600万円 × 3 = 4,800万円

です。

自宅の評価額がすでに2000万円ありますので、相続税をゼロにするには、残りの資産を4800万円-2000万円=2800万円以下を目指す必要があります。

現金資産で5000万円の預金がありますので、これを全て不動産投資に回せば良さそうですが、人生とは何が起こるか分からないものですので、ある程度の現金は手元に残しておく必要があります。

また、「老後は毎月いくら必要?」でも解説しましたが、豊かな老後を送るためには、年金以外に毎月15万円ほどの収入が必要と言われています。

60代の不動産投資シミュレーション

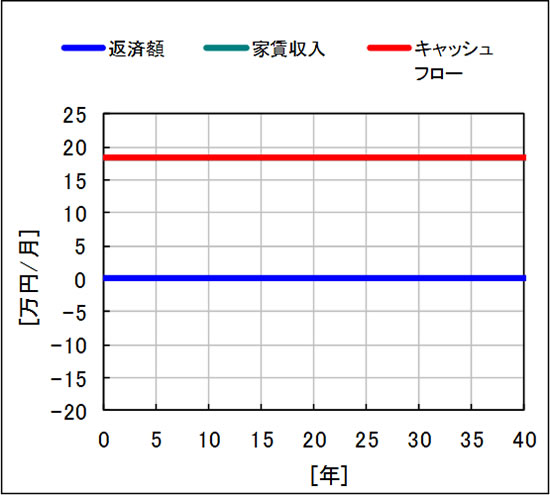

先ほどの条件で、1000万円の物件を4件買うと、毎月18万3千円の家賃収入と、現金1000万円の預貯金が手元に残る計算になります。この条件で、シミュレーションを行ってみます。

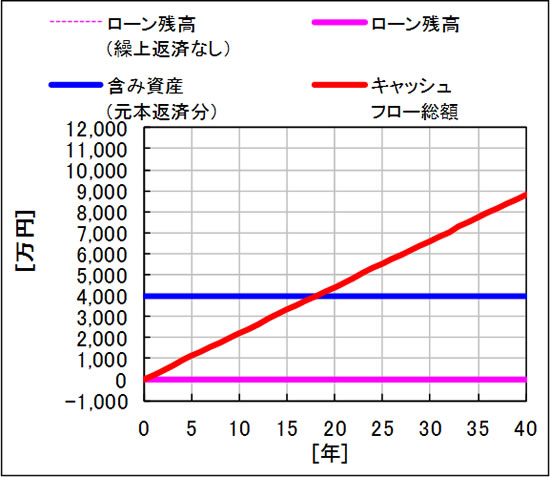

表1-1

表1-2

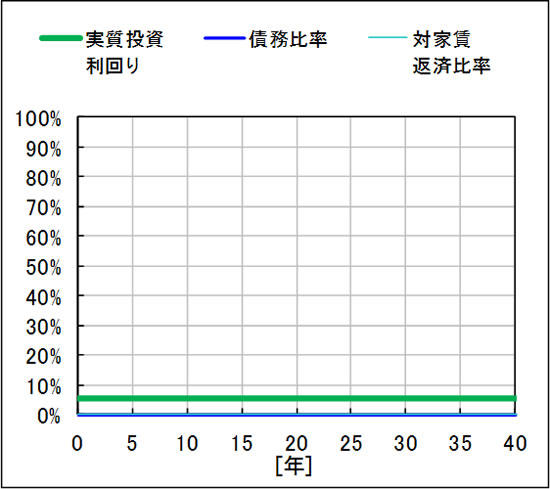

表1-3

表1-2に示すように、毎月のキャッシュフローは毎月必要な金額以上に入ってきますので、残しておいた1000万円の現金預金には、全く手を付ける必要は無く、突発的な出費以外には、大切な預金が減ることはありません。

また、物件を買うために使った現金4000万円も、表1-1にある含み資産として、現金という形から不動産という形に見た目が変わっただけですので、消えてなくなってしまったわけではありません。物件を売れば現金に変えることが出来ます。

次に実際にどれくらい相続税が減るのかを計算してみたいと思います。まず、不動産に変えた資産の評価額は半分として計算します。

「現金5000万円+自宅の相続税評価額2000万円=7000万円」

↓

「現金1000万円+不動産の相続税評価額2000万円(時価4000万円)+自宅の相続税評価額2000万円=5000万円」

相続税は、

7000万円―4800万円(控除)=2200万円*税率

↓

5000万円―4800万円(控除)=200万円*税率

となり、10分の1以下に減額出来ます。

また、毎月の家賃収入があるため、現金で持っていた場合ですと、5000万円の預金から毎月15万円が減少していたはず(28年で預金が無くなる)ですが、預金の減少はゼロになります。

長生きしても資産が減らない、相続税も安くなる、という理想的な形が出来上がります。

まとめ

今回は、自己資金が潤沢にある方をモデルにしたため、定年後からでも効果のある不動産投資ができましたが、実際にはこれほど恵まれた環境にある方は少ないかと思います。

自己資金が少ないという方には出来ない方法ですが、なるべく早い時期に不動産投資を始めることができれば、ローンを利用し、家賃収入から返済をすることで、自分のお金をあまり使わずに大きな資産を構築することも可能です。

不動産投資は、大きな資産を作ることが出来ますが、時間のかかる投資ですので、なるべく早く始めるということが大切です。

投資用物件を高く売るために

-

リガイド

リガイドは、投資用物件の査定に強い一括査定サービスです。

賃貸人が入居中の場合でも、空室の場合でも、すぐに結果を知ることができます。

高値で買取りしてくれる業者もいますが、気に入らなければ査定のみの利用でも問題ありません。

査定は簡単な項目を入力するだけなので、1分程度で完了します。

投資用物件紹介サービス(無料相談も)

不動産投資ガイドWEBでは、不動産投資のプロと提携して、優良な未公開物件の紹介サービス(無料)を行っています。

良い物件が見つからない、初めての不動産投資で、どんな物件が良いのか分からないといった場合などにご利用ください。

東京の中古ワンルームマンションから地方都市の一棟物件まで、ご希望に沿った案件を提案しています。