今回の不動産投資シミュレーションでは、過去の記事【不動産投資の借り入れについて】で解説した借り入れのポイントを踏まえつつ、30代の方が不動産投資を始めて、定年までに効率よく資産を増やし、豊かな老後を暮らせるレベルまで資産を増やす方法を検討します。

目次

30代のシミュレーションの条件

まず、シミュレーションの条件は下記のように設定します。

- 職業:サラリーマン

- 年齢:35歳

- 年収:700万円

- 自己資金:600万円

- 物件:築10年、1000万円/戸、実質利回り5.5%

- 返済期間:25年

- 繰り上げ返済に使える資金:50万円/年

- 計算を簡単にするため諸費用は無視します

30代の場合、定年までの期間が、30年以下となるので、ローンの期間は20代の方よりも短くなっていまいます。この場合は、繰り上げ返済を有効に活用して、効率の良い投資を行っていく必要があります。

600万円の自己資金の使い方は基本的に2パターン考えられます。

【1】1000万円の物件を1件買い、600万円を頭金にする。

メリット

⇒キャッシュフローが多く、債務比率が低いので金利の上昇に対して強い

デメリット

⇒1件しかないので、空室になると収入がゼロになる。

⇒投資効率が低い。

⇒最終的な収入が少ない。

【2】1000万円の物件を3件買い、200万円ずつで、合計600万円を頭金にする。

メリット

⇒1件が空室になっても、もう2件の収入があるため空室リスクが低い。

⇒同じ資金で3倍の資産を運用するため投資効率が高い。

⇒最終的な家賃収入が3倍になる。

デメリット

⇒債務比率が高いので、金利の上昇に弱い。

【20代から不動産投資を行う場合のシミュレーション】でも述べましたが、不動産投資は、利益とリスクがトレードオフ(どちらかを良くすると、もう一方が悪くなる)の関係にあります。30代の方でも、そのバランスをとっていくのは同じく重要となります。

【2】の場合、金利の上昇に弱いというデメリットはありますが、繰り上げ返済を行うことで、そのリスクは年々縮小させることが出来ますので、今回は、3件から始めて、最終的に定年までにどれくらいの資産を築くことが出来るのかをシミュレーションしてみます。

頭金を150万円使いずつ、4件買うことも可能ですが、30代後半になると、定年までの期間が20代よりも短いため、返済期間は25年程度なります。

その場合、家賃収入に対する返済の比率が高くなるので、家賃の下落時などにキャッシュフローがマイナスになってしまう可能性が高まります。

ですので、返済期間が短い場合は、頭金(自己資金)の比率を高めておくほうが安全です。

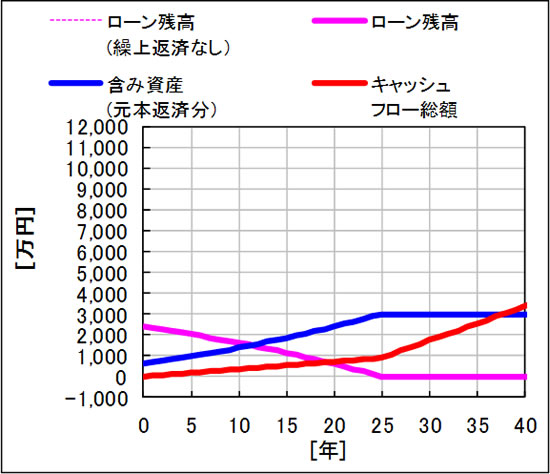

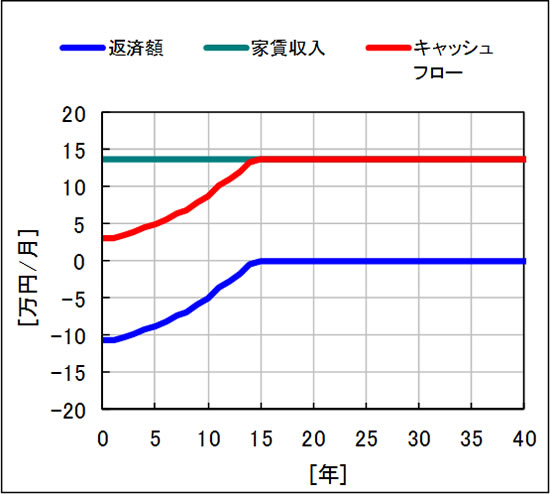

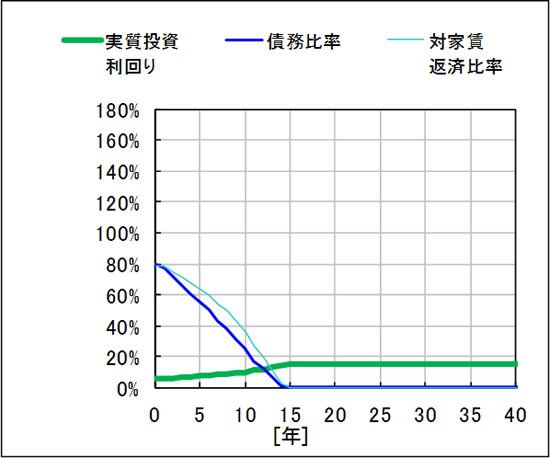

買ってそのままの場合

はじめに、600万円を使って3件の物件を買い、繰り上げ返済を行わず、持ち続けた場合のシミュレーションを行います。

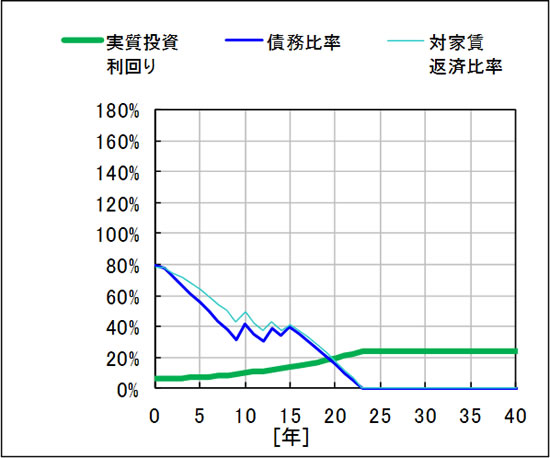

表は3つありますが、それぞれの指標は、グラフに書いてある通りです。

25年後に返済が完了して、返済に回していた家賃収入がそのまま自分の収入となります(表1-2)。

ただ、このままですと、投資の初期段階において、債務の比率が高い(表1-3)ため、金利の上昇や家賃の下落のリスクなどには弱くなります。

そのため、繰り上げ返済を利用して、それらのリスクを下げる必要があります。

債務の比率は借り入れの40%以下が理想ですので、今回の場合は、そこまで行くのに14年ほどかかるという事になります(表1-3)。

表1-1

表1-2

表1-3

次のシミュレーションでは、毎年自己資金で繰り上げ返済を行うことで、返済リスクがどのように減少するかを確認していきます。

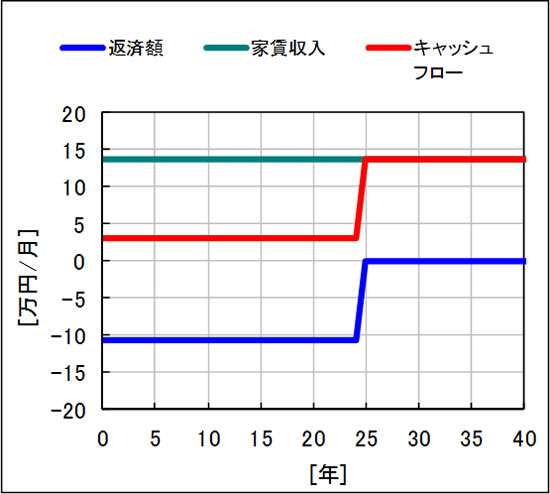

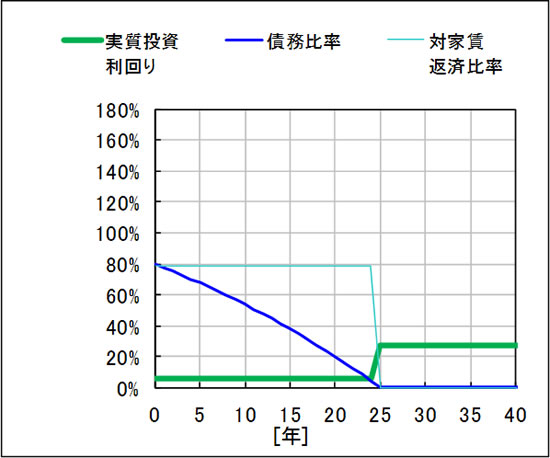

自己資金での繰り上げ返済を10年おこなった場合

繰り上げ返済の条件

・最初の10年は自己資金50万円とたまった家賃収入で毎年繰り上げ返済

・その後は、たまった家賃収入で毎年繰り上げ返済

繰り上げ返済を行う事によって、債務比率が40%以下になる期間は7年6ヶ月となり、6年6ヶ月短縮されました(表2-3)。

返済期間は最終的には14年に短縮され、35才から始めたとすると、49才で毎月13万7千円程度のキャッシュフロー(手元に残る現金)を得ることが出来る状態になります。

表2-1

表2-2

表2-3

しかし、以前の記事「老後は毎月いくら必要?」で説明したように、豊かな老後を過ごすためには、年金の他に毎月15万円ほどの収入が必要となりますので、このままでは若干資金が足りません。また、家賃が値下がりするリスクや空室のリスクもあるので、物件数はもう少し増やしておく方が安心です。

次のシミュレーションでは、債務比率をあまり悪化させない状態で、安全に物件数を増やしていき、最終的に、老後資金に必要十分な金額の家賃収入を得るためのシミュレーションをしてみます。

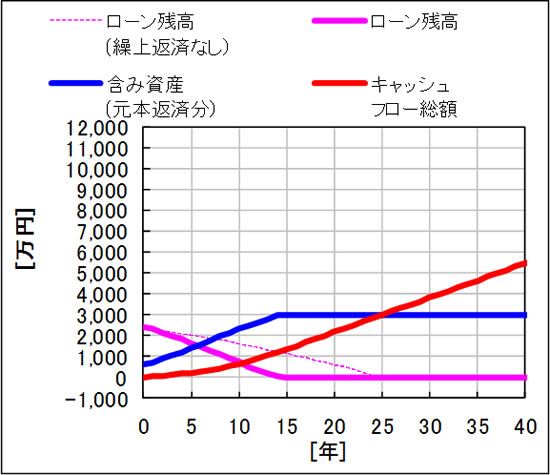

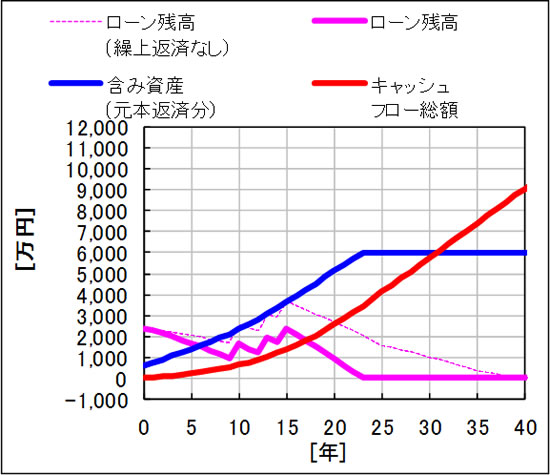

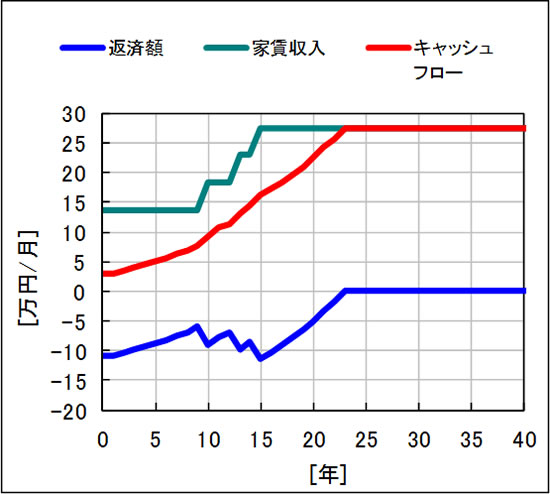

最初の10年のみ繰り上げ返済、10年、13年、15年後に一件ずつ購入

10年目までは、先ほどのシミュレーションと同じ条件ですが、それ以降、10年目、13年目、15年目に1件ずつ物件を購入していき、合計6件まで物件数を増やします。

件数を増やす事により、ローンの残高は増えてしまう(表3-1)のですが、返済比率的には、40%を下回る程度を維持(表3-3)できるので、安定した不動産投資を行うことが出来ます。

また、最終的なキャッシュフローは27万円以上(表3-2)となり、老後の資金としては十分な金額を確保することが出来ます。

全ての返済を終了するのは、23年目ですので、35才から始めたとすると、58才で6000万円分の資産を形成出来る形となります。

(実際は家賃の下落や金利の上昇、固定資産税の支払い、その他の突発的な費用などで、返済完了の年数や最終的な収入は変動しますので、少し余裕を持った時間と資金の設計をしておく必要があります。)

表3-1

表3-2

表3-3

最初の10年は、自己資金で50万円ずつの返済を行うという形をとることで、安全にスピーディに資産を構築することが出来るかと思います。

不動産投資は、少ない自己資金で大きな資産を作ることが出来ますが、時間のかかる投資です。逆に言うと、時間を掛けたくないという場合は、多めの自己資金が必要になってきます。

自己資金を少なくしたいという場合は、なるべく早い時期に始めることで投資効率を高めることが出来ます。

投資用物件を高く売るために

-

リガイド

リガイドは、投資用物件の査定に強い一括査定サービスです。

賃貸人が入居中の場合でも、空室の場合でも、すぐに結果を知ることができます。

高値で買取りしてくれる業者もいますが、気に入らなければ査定のみの利用でも問題ありません。

査定は簡単な項目を入力するだけなので、1分程度で完了します。

投資用物件紹介サービス(無料相談も)

不動産投資ガイドWEBでは、不動産投資のプロと提携して、優良な未公開物件の紹介サービス(無料)を行っています。

良い物件が見つからない、初めての不動産投資で、どんな物件が良いのか分からないといった場合などにご利用ください。

東京の中古ワンルームマンションから地方都市の一棟物件まで、ご希望に沿った案件を提案しています。